오늘은 양도세 비과세 요건에 대하여 간단하게 알려드리도록 하겠습니다. 요즘 부동산 경기가 어려워지면 어려워질수록 부동산값이 내려가기 때문에 어떻게 보면 기회일 수도 있습니다.

다만 무턱대고 부동산 투자를 하다가 세금 계산을 잘못하게 되면 큰 낭패일 수 있기 때문에 양도세 비과세 요건 등 이러한 세금에 대하여 확실하게 알아두는 것이 좋겠습니다.

양도세는 무엇일까

양도소득세라고도 불리는 양도세는 부동산을 보유하고 있는 기간에 대해 이익이 있을 경우 매매한 그 기간에 대한 수익이 있다면 내야하는 세금입니다. 소위 양도세는 수익을 보았다면 납부를 해야 하고 손해를 보았다면 납부하지 않아도 됩니다.

양도세 비과세 조건

1세대 1주택

만약 2017년 8월 2전 취득한 주택이라면 2년 보유만 하면 됩니다. 다만 그 이후에 취득한 주택이라면 2년을 보유해야 합니다. 이는 조정대상이냐 아니냐에 따라 다를 수 있는데요, 만약 조정지역이라면 2년 보유 후 2년 실거주를 해야 하고 그 외 지역이라면 2년 보유 후 매매해도 비과세 혜택을 받을 수 있습니다.

2021년 12월 8일 이후에 거래한 부동산에 한하여 양도가액이 12억 원을 넘어섰을 경우 고가 주택으로 인정됩니다. 이럴 경우 비과세 혜택을 받지 못하는 것인데요, 다만 12억원을 초과한 비율을 따져 양도세를 과세하는 것을 참고해 주셔야겠습니다.

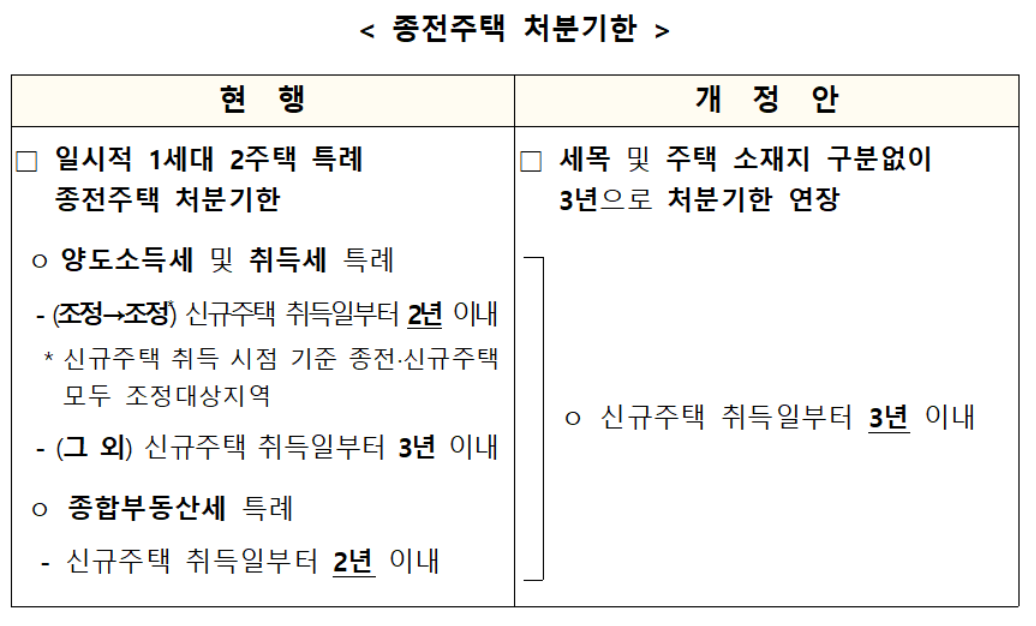

일시적 2 주택

만약 1 주택을 보유한 1세대가 그 주택을 양도하기 전 다른 주택을 취득했다면 일시적 2 주택으로 인정됩니다.

임대사업자 거주주택 비과세

임대사업자 거주주택 비과세 혜택의 경우 생애 단 한 번만 적용됩니다. 19년 2월 12일 이전 취득한 거주 주택, 그리고 그 일자 이전에 임대주택을 보유한 경우 1세대 1 주택 비과세 특례가 적용됩니다. 이러한 경우 5가지 요건이 필요한데요, 그 5가지 요건은 아래와 같습니다.

1) 시 군 구청에 임대사업자 등록 후 세무서에 사업자 등록한 경우

2) 임대하고 있을 경우

3) 임대 개시일 기준 시가가 6억 원 이하일 경우

4) 임대료 증감이 5% 이내

5) 5년 이상 임대한 주

양도소득세 모의계산하기

양도소득세는 계산이 많이 어렵기 때문에 세금을 절세하기 위해서 국세청 홈택스에서 제공하는 모의계산을 진행해 볼 수 있습니다. 해당 모의계산으로 바로 갈 수 있도록 링크를 연결해 놓았으니 간편하게 이용해 보시기 바랍니다.

지금까지 1 주택자 양도세 비과세 요건에 대하여 알아보았습니다.

댓글